Costo del crédito y topes a las tasas de interés en tiempos de pandemia

25 enero, 2021 / 12:00 pm

¿Serán los sectores de menores ingresos favorecidos con esta medida?

La pandemia del Covid-19 ha impactado gravemente las economías del mundo dando lugar al colapso de la actividad económica global estimado en 5% (Banco Mundial, 2020). En nuestro país, la adopción de medidas estrictas de confinamiento y suspensión de toda actividad económica considerada no esencial en respuesta a la crisis sanitaria dio lugar a la contracción económica más fuerte desde 1989 de 12.3% (BCR,2020). Las perspectivas para este año son favorables y se espera una recuperación económica global de 4% y para el caso peruano de 11.5%.

Para hacer frente a la crisis se han tomado diversas medidas de política monetaria y fiscal en una situación de pérdida de empleos, de falta de liquidez y de gran incertidumbre.

Sin embargo, no todas las medidas apuntan en ese mismo sentido. Precisamente, una de ellas se refiere al proyecto de ley ya aprobado por el congreso que dispone la regulación de las tasas de interés máximas en el Sistema Financiero y cuya norma establece que el Banco Central de Reserva obligatoriamente determine las tasas de interés que las entidades financieras cobrarán a sus clientes. Con esta ley se pretende poner fin a las altas tasas de interés denominadas de usura que se cobran en particular a los sectores de menores ingresos.

Al respecto, vale recordar que no existe evidencia empírica que reporten casos de éxitos por la aplicación de topes a las tasas de interés; todo lo contrario, experiencias en países desarrollados y en desarrollo han demostrado que los resultados han sido totalmente opuestos. Los grupos más desprotegidos fueron excluidos del sistema financiero y la búsqueda de más créditos les condujo a aceptar tasas de interés mucho más altas provenientes de la informalidad. Ocurrió así en América Latina y por supuesto en nuestro país en la década de los 80s, el cual redujo la oferta crediticia, causó inestabilidad en el Sistema Financiero y en la economía en su conjunto.

¿Por qué medidas como esta han fracasado? Muy sencillo, al igual que cualquier producto, su precio se determina por las fuerzas del mercado, sin ninguna fuerza externa que las fije. Recordando la teoría económica, en el mercado de crédito las tasas de interés y el monto de crédito también se determinan por la interacción de la oferta y la demanda, y en consecuencia no se genera distorsiones en el mercado. De tal manera que cuando se adoptan medidas como esta, el resultado es una reducción de la oferta crediticia ya que las entidades financieras solo estarán dispuestas a prestar a los segmentos de mayores ingresos que son los menos riesgosos, que cuentan con buen historial crediticio y con mayor transparencia en sus finanzas. Esta demanda insatisfecha que no tiene acceso al mercado de crédito formal por el mayor riesgo que representan propicia la informalidad con elevadas tasas de interés.

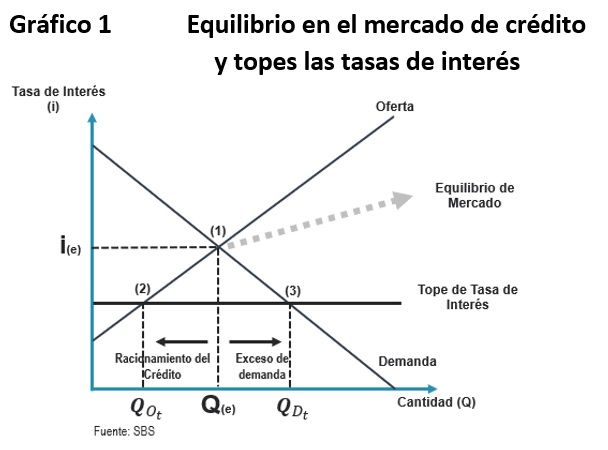

Cuando la tasa de interés que no se determina en el mercado se sitúa por debajo del punto de equilibrio (Gráfico 1), resulta muy complicado para las instituciones financieras recuperar todos los costos incurridos en los préstamos otorgados, principalmente aquellos dirigidos a las familias y empresas de menor tamaño. Por tanto, este sector de mayor riesgo no tiene acceso a los servicios financieros.

Pues bien, si lo que se desea es mejorar las condiciones de acceso al crédito de los sectores de menores ingresos e incrementar la inclusión financiera, topes a las tasas de interés no es la mejor opción. Para entender por qué las tasas de interés son tan altas para los préstamos a la microempresa, pequeña empresa y de consumo, es importante conocer la estructura del costo de crédito. En nuestro país tenemos un segmento de crédito bastante segmentado con características propias y que se distinguen en tamaño, montos de créditos solicitados, historial crediticio, cultura financiera entre otros. Esto explica la diversidad de tasas de interés existentes y el nivel de estos.

Las tasas de interés aplicada a los préstamos, en términos simples, tiene cuatro componentes: costo de fondeo, costo operativo, riesgo de crédito y margen de ganancia (Choy, Costa y Churata, 2015). El primero, depende del costo de los fondos que captan las instituciones financieras (tasa de interés por depósitos); el segundo; involucra los costos de proceso de selección, evaluación y monitoreo, los cuales son relativamente elevados especialmente tratándose de los créditos dirigidos a la Microempresa, pequeña empresa y de consumo. Este sector se caracteriza por ser estructuralmente informal, con poca cultura financiera, sin o poco historial crediticio y con reducidos volúmenes de préstamos, factores que encarecen los costos generales administrativos como los costos asociados al procesamiento de la información. Tercero, las altas tasas de interés también responden a una prima de riesgo por los préstamos, calculada en base a la probabilidad de incumplimiento del pago (Gráfico 2); es decir las provisiones que responden al costo por riesgo de crédito.

Cuanto más riesgoso sea el prestatario, mayor será la tasa de interés a cobrar. Esto es así tratándose de las micro, pequeña empresa y de consumo, donde la carencia de información relacionada a sus actividades acrecienta los problemas de la selección adversa y riesgo moral. Finalmente, el margen de ganancia por las colocaciones, el cual es mayor en los sectores minoristas por el mayor riesgo de crédito y costos de operaciones involucrados, en particular en los sectores de la Microempresa y de consumo.

Los componentes del costo del crédito descritos permiten entender el porqué de las altas tasas de interés y diferenciadas por sector empresarial. Los segmentos empresariales corporativo, gran empresa y mediana empresa pagan tasas de interés considerablemente menores a los aplicados a la Micro, pequeña empresa y de consumo (Gráfico 3), ya que, a diferencia de estos últimos, los primeros tienen acceso a diversas fuentes de financiamiento, poseen buen historial crediticio, son transparentes con la información financiera, solicitan altos volúmenes de créditos, tienen presencia en el sistema financiero, entre otros. Estas características describen a este segmento como los de menor riesgo, lo que explica menores tasas de interés.

Queda claro, luego de presentar los determinantes del costo de crédito, que las tasas de interés altas responden particularmente a los elevados costos operativos y el riesgo de crédito para préstamos a prestatarios pequeños de alto riesgo. Pero veamos que consecuencia trae consigo la fijación de topes a las tasas de interés. El Banco Mundial (2018), the IMF (Fondo Monetario Internacional, 2019) y the Economist (2016) resumen les efectos de dicha aplicación considerando la experiencia de muchos países alrededor del mundo con resultados opuestos al propósito de tal medida.

i. Bajas tasas de interés, pero altas comisiones: cuando los topes figuran por debajo de las tasas de mercado, las instituciones financieras tendrán que compensar los altos costos operativos incrementando las comisiones.

ii. Menos transparencia: el incremento de otros costos financieros dificulta que los prestatarios puedan evaluar los costos totales de un préstamo.

iii. Reducción de la oferta de crédito y exclusión financiera: luego de los topes a las tasas de interés, el crédito crece muy lentamente y se reducen los nuevos préstamos. Esta contracción se observa particularmente en los préstamos dirigidos hacia la micro y pequeña empresa, así como a los prestatarios de alto riesgo. Es decir, tiene un impacto negativo en la inclusión financiera que, en nuestro país, venía desarrollándose de forma importante. Los grupos a los cuales se buscaba proteger con esta medida quedarían excluidos del sistema financiero (clientes de mayor riesgo). Topes a las tasas de interés dará lugar a que los créditos se dirijan hacia aquellos con menor riesgo crediticio y respaldados con garantías.

iv. Desintermediación crediticia y reducción del microfinanciamiento: de un lado, las bajas tasas de interés no compensan los costos del préstamo y desincentivan a la intermediación financiera. Por otra parte, las instituciones de microfinanzas dejan de atender a los préstamos pequeños especialmente destinados a las áreas rurales ya que los topes a las tasas no les permiten cubrir los altos riesgos y costos operativos. Y, en una situación de crisis económica como la actual, la posibilidad de emprender una actividad no resultaría posible a través del crédito formal.

v. Incrementa el crédito informal: incentiva la proliferación de prestamistas informales que cobran altas tasas de interés (mucho mayores que el crédito formal). Por ejemplo, los prestatarios de la microempresa y de consumo excluidos del mercado formal acudirían al mercado informal pagando una TCEA entre 210% y 792% para un préstamo de S/ 1,000 (Asbanc, 2013).

Alternativas a topes de las tasas de interés

Si el objetivo es el reducir el costo de crédito en la economía y permitir mejores condiciones de financiamiento a los prestatarios más riesgosos, se pueden plantear alternativas que no distorsionan el mercado de crédito. En ese sentido, por el lado de la oferta, fomentar la libre competencia no solo ayuda a reducir las tasas de interés activas, especialmente el de los microcréditos, sino que propicia un mayor acceso al financiamiento con mejores productos y servicios financieros, y términos de préstamos más flexibles. En otras palabras, se profundiza la bancarización del país con más usuarios que tienen acceso a mayores y mejores servicios a menores costos.

Asimismo, es necesario una mayor transparencia en la determinación de la tasa de interés, así como en las condiciones y términos del crédito. Con mayor acceso a la información se incrementa la competencia y se reducen las tasas de interés. Adicionalmente, por el lado de la demanda, es sumamente importante promover la educación financiera en los potenciales usuarios, especialmente de los estratos socioeconómicos de menores ingresos, para una mejor elección y uso de las alternativas de financiamiento disponibles en el mercado, para generar un buen historial crediticio y, así al mitigar los problemas relacionados a la asimetría de la información, mejorar su capacidad de negociación con las entidades financieras para el acceso al crédito a menores costos. En esa misma línea, resulta fundamental también apoyar el desarrollo de las instituciones microfinancieras especializadas en la atención de los grupos más pobres para evitar que estos se presten del sector informal a altas tasas de interés (Banco Mundial, 2014; Nivín, 2018).

Como medida adicional y con miras a fomentar la libre competencia en el mercado de crédito, se pueden promover otras fuentes alternativas de financiamiento al sistema financiero como el factoring, el leasing y las plataformas tecnológicas como el Fintech. Esto dará lugar a que las entidades financieras sean más eficientes y compitan por ofrecer mejores servicios en condiciones favorables.

Tasas de interés bajas sin fijación de topes

Hemos visto que, en condiciones normales, el crédito es restringido y costoso tratándose de los segmentos con menores ingresos por el mayor riesgo. En una situación de crisis como la actual ocasionada por el Covid-19, lo primero que se contrae es el crédito por una mayor asimetría de la información. Es decir, el crédito se vuelve escaso y más caro, y se requieren el accionar de las políticas monetarias y fiscales para revertir la contracción de la actividad económica. Es así como en una situación de pérdida de empleo, reducción de ingresos y falta de liquidez en las empresas y con miras a evitar que colapse la cadena de pagos en el sistema, que el Ministerio de Economía y Finanzas (MEF) y el Banco Centra de Reserva BCR) deciden actuar de manera coordinada en un programa denominado Reactiva Perú.

El primero inyectando liquidez al sistema financiero a través de la subasta de Repos (Gráfico 4); el segundo, garantizando la colocación de préstamos a las empresas en porcentajes que varían entre 80% (empresas de menor riesgo) a 98% (empresas de mayor riesgo. Participando también COFIDE como administrador del programa.

Esta medida que concluyó en octubre del año pasado de manera exitosa colocó un total de S/ 55.3 mil millones a una tasa de interés promedio de 1,40%. Así las Mipymes que se acogieron a Reactiva recibieron más del 51% del crédito (Reporte de inflación, 2020) con tasas de interés históricamente las más bajas para las Mypes (Gráfico 5).

Vale precisar que estas bajas tasas de interés corresponden al bajo costo de fondeo, al menor riesgo de crédito (préstamo garantizado), y al entorno competitivo en que las empresas del sistema financiero participaron en las subastas, las mismas que captaron liquidez en función a las bajas tasas de interés que ofrecían cobrar a las empresas. Si bien es cierto el programa “Reactiva Perú” fue exitoso su aplicación solo es sostenible en el corto plazo y en una situación de emergencia.

Conclusiones

La fijación de topes a las tasas de interés afecta de manera directa a los sectores de menores ingresos y potencialmente más riesgosos. Cuando las entidades financieras no pueden cobrar tasas de interés que les permitan cubrir los costos operativos, así como la probabilidad de no pago, simplemente no prestan y estos usuarios excluidos del crédito formal acuden a servicios financieros informales con altos costos y riesgos.

De igual manera, la aplicación de topes a las tasas de interés no fomenta la competencia en las empresas del sistema financiero para ampliar la gama de servicios financieros en mejores condiciones de acceso al financiamiento especialmente de las empresas más pequeñas y de las familias de menores ingresos. Asimismo, con esta medida se perjudica el desarrollo de las instituciones microfinancieras, entidades especializadas en microcréditos, que atienden prioritariamente a los sectores rurales de poco o bajo acceso a la banca formal, dado que sus operativos y riesgo de crédito no pueden ser cubiertos (costos mayores a los de la banca); sumando puntos a favor de la exclusión financiera de aquellos usuarios que se busca proteger.

Se debe por tanto fortalecer la libre competencia en la determinación de las tasas de interés, con mayor transparencia de la información para una mejor inclusión financiera. Promover, asimismo, otros mecanismos alternativos de financiación al sistema financiero. Por el lado de los prestatarios es importante incentivar la educación financiera, para tener acceso al crédito en las mejores condiciones. En ese sentido, recalcar la importancia de formar un historial crediticio saludable para evitar altas tasas de interés al ser un cliente potencialmente riesgoso Del mismo modo, se debe brindar un marco regulatorio transparente para la oferta de créditos y fortalecer las instancias de defensa del consumidor.

Referencias

. Asbanc. (2013). Costo del crédito formal vs. Crédito informal. Estudios Económicos.

. Banco Mundial. (2020). Perspectivas económicas mundiales. Recuperado de https://www.bancomundial.org/es/news/press-release/2020/06/08/covid-19-to-plunge-global-economy-into-worst-recession-since-world-war-ii

. Banco Central de Reserva. (2020, dic). Reporte de inflación. Recuperado de https://www.bcrp.gob.pe/docs/Publicaciones/Reporte-Inflacion/2020/diciembre/reporte-de-inflacion-diciembre-2020.pdf

. Fondo Monetario International. (2019). Do Interest Rate Controls Work? Working Paper (119).

. Ferrari, A., Masetti, O., & Ren, J. (2018). Interest rate caps: the theory and the practice (8398). The World Bank.

. Maimbo, S. M., & Henriquez, C. (2014). Interest rate caps around the world: still popular, but a blunt instrument (7070). The World Bank.

. Nivín, R. (2018). Topes a las Tasas de Interés: Cuando la cura puede ser más grave que la enfermedad. Revista Moneda (173), pp. 14-19

. The Economist. (2016). Interest-rate caps. Cut-price logic. Recuperado de https://www.economist.com/leaders/2016/09/08/cut-price-logic

Más Leídas