SBS: Todas las Cajas Municipales tienen un capital de buena calidad

El impacto de Basilea III en el entorno regulatorio de las microfinanzas es nulo porque no hay exigencia de capital adicional, y todas las cajas están cumpliendo con los requerimientos, afirmó Jorge Mogrovejo.

28 abril, 2024 / 12:00 pm

Jorge Mogrovejo, Superintendente Adjunto de Banca y Microfinanzas de la SBS.

En entrevista con +Finanz@s, Jorge Mogrovejo, Superintendente Adjunto de Banca y Microfinanzas de la SBS, abordó diversos aspectos claves, sobre el panorama actual y futuro de las microfinanzas en Perú. Mogrovejo ofreció perspectivas sobre el crecimiento, estabilidad y acceso a servicios financieros y el impacto de Basilea III en el entorno regulatorio, resaltando la compatibilidad con estándares internacionales y la importancia de la transparencia. El Superintendente, que participó en el SIM Ica, organizado por la Fepcmac y Caja Ica, también abordó medidas regulatorias relacionadas con la transformación digital y la inclusión financiera.

¿Cuál es su evaluación sobre el estado actual de las microfinanzas en Perú en términos de crecimiento, estabilidad y acceso a servicios financieros?

Las microfinancieras han enfrentado varios retos, no solo el tema de la post-pandemia, sino también un año difícil de recesión, de inflación. Pero vemos que la mayoría de las Cajas Municipales están todavía con buenos resultados y en capacidad de poder abordar los créditos que coloquen en este año, que debería ser mejor al anterior. En general, han pasado por una coyuntura complicada, pero todo indica que este año deberían enfrentar una coyuntura más favorable.

"La mayoría de las Cajas Municipales están todavía con buenos resultados y en capacidad de poder abordar los créditos que coloquen en este año"

Es decir tendrían un entorno de mayor estabilidad y también de crecimiento..

El tema está en que para poder crecer requieren tener utilidades y capitalizarlas. Las utilidades que han tenido en el último periodo no han sido tan altas. Probablemente lo que vaya a haber es un crecimiento un poco más moderado.

¿Cómo están evolucionando los indicadores de solvencia y riesgos del crédito en las instituciones de microfinanzas en comparación con años anteriores?

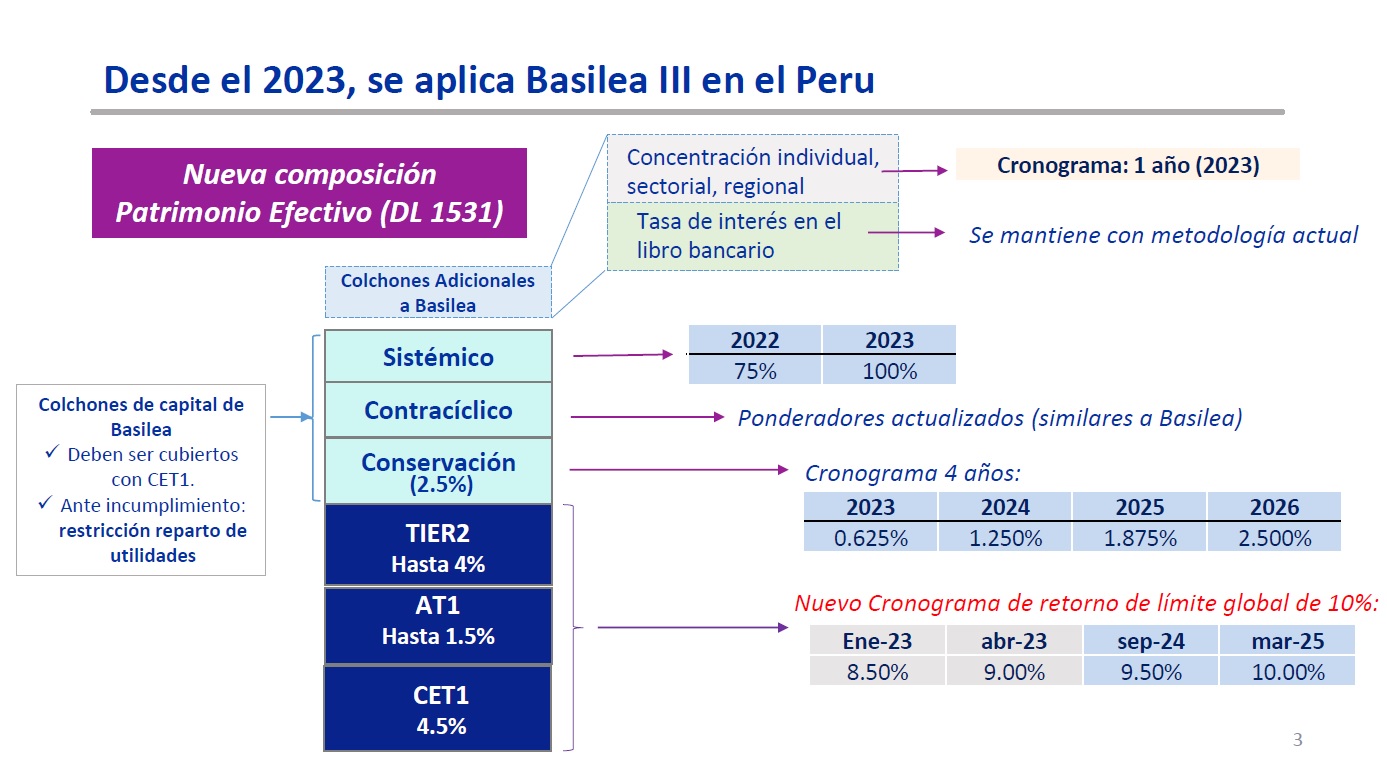

De hecho, en mi presentación en el SIM Ica mostré un gráfico donde se ve que, por ejemplo, las Cajas Municipales grandes están todas por encima de 12.5% del ratio de capital global o solvencia (y el requerimiento mínimo es del 9%), que sería el requerimiento de capital más el colchón de capital. Y las otras cajas pequeñas, algunas han enfrentado situaciones de pérdidas, pero no hay ninguna, en este momento al menos, en una situación crítica.

¿Cuál es el impacto de Basilea III en el entorno regulatorio de las microfinanzas en Perú?

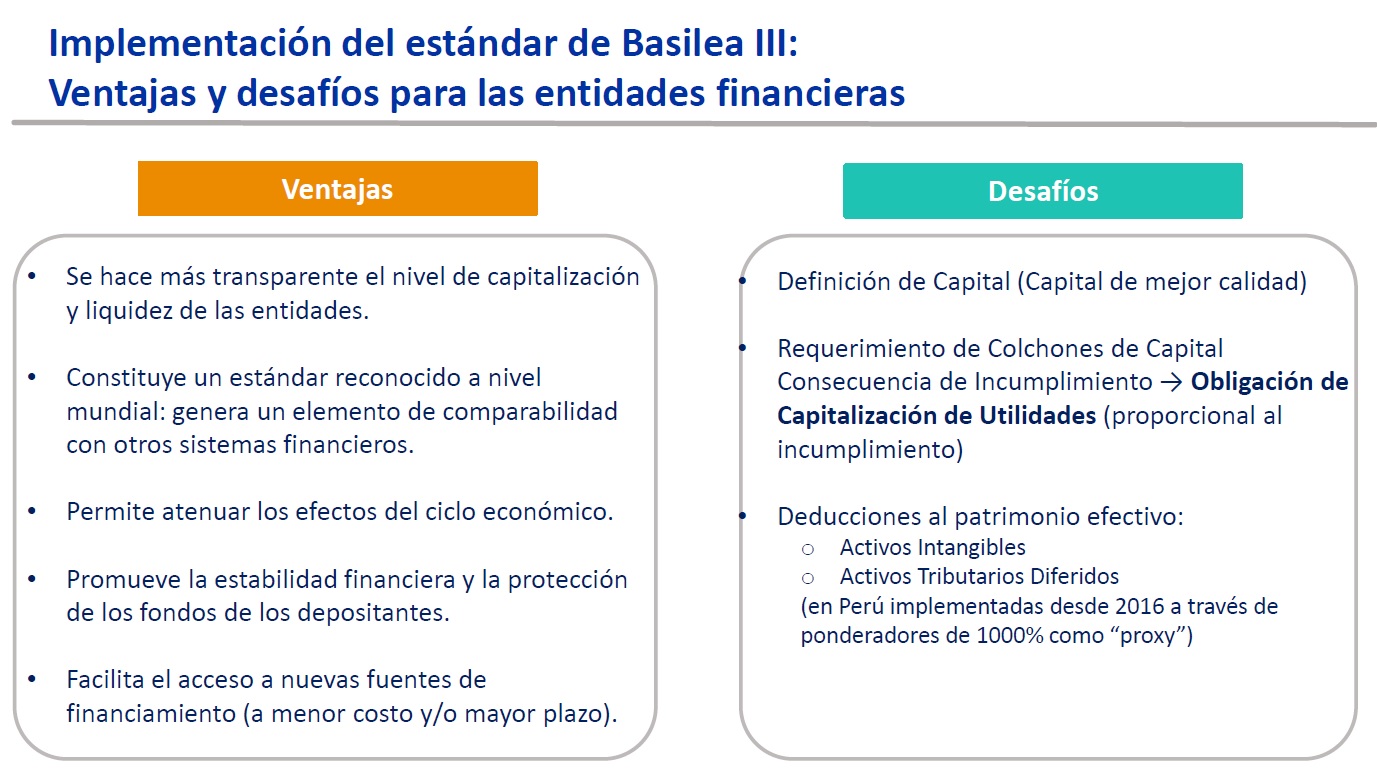

Cero, porque como dije en mi presentación, el ratio de capital global sigue siendo el mismo (actualmente está en 9% y en el 2025 se regresará al 10% que teníamos). Lo que se está agregando es la definición de capital, con la cual todas las cajas ya cumplen, porque tienen un capital que es de buena calidad, fruto de las utilidades capitalizadas. El cambio es la introducción de colchones de capital, que es buena para los directorios que suelen querer capitalizar la mayor cantidad de utilidad, en el sentido de que, si están debajo del colchón, simplemente tendrán que capitalizar sus utilidades (proporcional al incumplimiento), eso es todo. Y ciertos conceptos de deducciones que no son muy relevantes, que ya están asumidas por la mayoría de las entidades.

"La introducción de colchones de capital es buena para los directorios que suelen querer capitalizar la mayor cantidad de utilidad"

¿Qué beneficios ha traído consigo la aplicación de Basilea III en términos de transparencia y acceso a nuevas fuentes de financiamiento para las instituciones financieras peruanas?

Uno de los beneficios es que ya pueden tener su información de capital totalmente compatible con la de los bancos del resto del mundo que ya tienen el estándar de Basilea III. Entonces eso es bueno para los que quieran tener socios estratégicos o inversionistas de fuera, ya que estos podrán explicar, de mejor manera, en sus matrices, que están invirtiendo en una entidad que tiene una estructura de capital comprensible para que el inversionista apueste por la entidad.

En su presentación, el congresista Jorge Montoya comentó que en una reunión con la SBS les había pedido que la normativa de Basilea III sea gradual..

No recuerdo de una reunión que se haya tenido sobre ese tema, por lo menos yo no he estado en ninguna de ellas. Sí hemos tenido una reunión vinculada al tema de las casas de préstamo que son empresas que no captan fondos del público.

Es importante tener presente que todos los reguladores bancarios del mundo supervisamos la intermediación financiera, es decir, a aquellas entidades que captan depósitos del público para prestarlos. Pero el prestar es libre. Estas empresas o casas de préstamos, solo tienen que registrarse en la UIF por temas de lavado de dinero, como lo hace una notaría o un casino y considero que no ayuda en nada el querer convertirlas en empresas que deban ser autorizadas si no usan dinero de usuarios y no tienen ningún problema de ilegalidad.

De hecho, no vemos un elemento común entre el “gota a gota” y las casas de préstamos porque los que se dedican al gota-gota no se registran en ningún lado, es una actividad casi delincuencial y obviamente no van a registrarse ante Sunat o ante un municipio.

Nos hemos reunido con asesores del congresista Montoya para explicarles que una medida así no es urgente, no es necesaria y no arregla nada.

Pero el congresista Ilich López, en su presentación en el SIM Ica 2024, anunció que en el Congreso están por presentar una iniciativa que dicta la proporcionalidad de las normas internacionales aplicables a Basilea III..

La gradualidad ya existe y yo explicaba que el colchón de capital del 2.5% en este momento es de solo 0.625%, es decir esa gradualidad ya existe. En mi presentación mostraba que aún cuando se aplicara el 2.5% tampoco traería complicaciones porque no hay exigencias de capital adicional. Quienes atacan la adecuación a Basilea III no han leído la norma o han leído mal el tema de los estándares y creen que hay exigencias adicionales de capital; lo que hay son colchones de capital y su incumplimiento solo lleva a una penalidad que es capitalizar utilidades. No hay exigencia de capital adicional ni de racionalidad.

"Quienes atacan la adecuación a Basilea III no han leído la norma o han leído mal el tema de los estándares y creen que hay exigencias adicionales de capital"

Pasando a otro tema, en el contexto de la transformación digital en las microfinanzas. ¿Qué medidas regulatorias se están implementando desde la SBS?

Desde la SBS, hace mucho tiempo, sacamos el reglamento de ciberseguridad, que es al que se tiene que prestar atención, cada vez que una empresa quiera dar estos programas de digitalización. Sí lo puede hacer pero debe tener en cuenta la norma que explica los riesgos. No hay ninguna novedad. La entidad financiera que aborde estos cambios, debe ser consciente de cómo está manejando esos riesgos de tecnología. Es un reto de todos.

Desde la SBS. ¿Cómo están promoviendo la inclusión financiera?

En la SBS tenemos un departamento exclusivamente dedicado a este tema en el sentido de generar oportunidades e incentivar a que las empresas puedan, cada vez más, incorporar a personas que no están en el sistema. Es por eso que la Superintendencia ha opinado en contra de la ley de topes de tasas de interés, porque eso lo que hace es reducir la inclusión. Tenemos estudios en los que vemos que cuando hay topes, un sector de la población deja de acceder a los préstamos formales, por tanto, no puede ser incluido. Desde la Superintendencia hemos dado opiniones firmes y sustentadas sobre los perjuicios de esta ley para la inclusión financiera.

Esta ley de topes ha llevado a mucha gente a irse a los préstamos gota a gota…

El tema del gota gota es un tema delincuencial no es una actividad financiera, no es que prestan para tener una utilidad, es una forma de extorsionar y hacer que las deudas sean eternas, esa no es actividad de un sistema financiero y debe ser atacada y controlada desde la Policía o la Fiscalía.

Es decir, la SBS ya no podría hacer nada ahí..

No. Nosotros no tenemos nada que ver ahí.

¿Qué desafíos regulatorios se anticipan para el futuro del sector de las microfinanzas en el Perú y cómo está preparándose la SBS para abordarlos?

En este momento no veo ninguna norma importante que falte salir. Las normas de capitales ya salieron, también la de ciberseguridad, la norma de modelos, que cada vez, más y más microfinancieras, están usando estos modelos. Es importante que tomen en cuenta este norma, y que vean los principios del gobierno corporativo de estos modelos. Diría que la mayor parte de las normas ya están, tal vez puede salir algo a fines de año, pero algo inminente no, no hay. Esperamos que el 2024 sea un buen año, y que se pueda retomar el ritmo de las colocaciones.