Utilidades de Mibanco casi se duplicaron en el último trimestre de 2016

19 enero, 2017 / 8:21 am

Mibanco sostiene que se viene consolidando como la entidad financiera líder en el otorgamiento de créditos a la micro y pequeña empresa a nivel nacional, con una participación en dicho segmento de 22%, y en su giro de negocio, que es el segmento micro y pequeña empresa, cuenta con una participación de 26%, con información a Noviembre 2016.

En relación a los resultados obtenidos en el cuarto trimestre de 2016, la entidad informa que las colocaciones brutas se incrementaron en S/ 248.9 millones (2.6%) respecto al tercer trimestre 2016, producto principalmente del crecimiento de la cartera del segmento pequeña empresa (S/.151.7 millones).

En relación a la participación por monedas de la cartera de colocaciones, se observó un incremento en soles alcanzando niveles de 98.0% en Diciembre 2016 vs 97.6% en Setiembre 2016. Esto último está en línea con la desdolarización de la economía promovida por el BCRP para reducir nuestra exposición a las fluctuaciones de la moneda norteamericana.

Al cierre de Diciembre 2016 Mibanco atiende a 943 mil clientes de crédito directo y cuenta con 313 agencias versus los 930 mil clientes y 311 agencias de Setiembre 2016, señala la entidad en su reporte a la Superintendencia del Mercado de Valores (SMV).

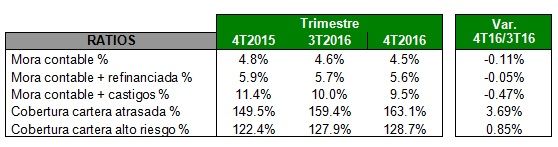

Calidad de Créditos

El ratio de mora contable mejoró en 11 puntos básicos (pbs) en el cuarto trimestre de 2016, en relación al trimestre anterior, situándose en niveles de 4.5%, mientras que el ratio de mora ácida mejoró en 47 pbs situándose en 9.5%, principalmente por menores castigos y la mejora de la resolución.

Con respecto a los ratios de cobertura sobre cartera atrasada y cartera de alto riesgo estos se han incrementado a niveles de 163.1% y 128.7% respectivamente.

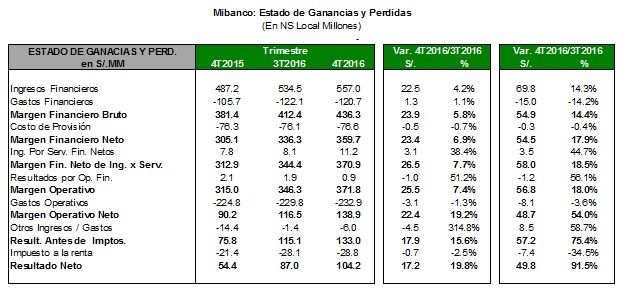

Estado de Resultados

La utilidad neta de Mibanco llegó a S/ 104.2 millones en el cuarto trimestre de 2016, nivel mayor en 91.5% al registrado en similar período de 2015. Es decir, las utilidades casi se duplicaron en dicho período.

La entidad señala que el margen financiero bruto se incrementó en S/ 23.9 millones (5.8%), respecto al trimestre anterior; principalmente por los mayores ingresos generados por el crecimiento de la cartera de colocaciones y mayor rendimiento. Así también, hubo un incremento del gasto financiero producto del mayor fondeo necesario para acompañar el crecimiento del negocio.

El costo de provisión se mantuvo en los niveles del trimestre anterior principalmente por una mejor calidad crediticia que compensó el mayor costo por crecimiento de cartera dada una mejor admisión de créditos y mayor efectividad en la recuperación de la cartera atrasada.

Los ingresos por servicios financieros se incrementan en S/ 3.1 millones por mayor comisión por seguros, y los resultados por operaciones financieras disminuyeron por menor ingreso de nivelación de cambio.

Vea Tambien:

Exclusivo para suscriptores

Banco Falabella Perú registró una utilidad neta de S/ 83 millones en 2024

Exclusivo para suscriptores

Scotiabank Perú registra un superávit de S/ 3,308 millones en patrimonio efectivo

Exclusivo para suscriptores

Interbank emite bonos subordinados por USD 350 millones para fortalecer su patrimonio

Más Leídas