Asbanc: El 62% de tarjetas de crédito permite a los usuarios no pagar la membresía anual

20 enero, 2017 / 12:48 pm

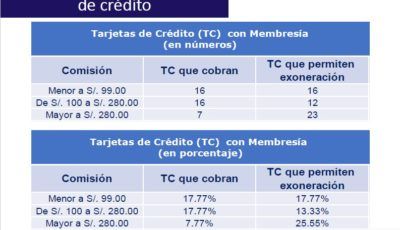

La Asociación de Bancos del Perú (ASBANC), reveló que el 62% de las tarjetas de crédito que se ofrecen en el mercado financiero permiten que los usuarios no paguen la membresía anual ya sea mediante un pedido de exoneración de cobro (50%) o por no contemplar la membresía dentro de sus condiciones (12%).

En ese sentido, el gremio exhortó a los consumidores a informarse sobre el cobro de la membresía, antes de contratar una tarjeta de crédito.

“Hay diversas opciones en el mercado y es fundamental preguntar y conocer las condiciones específicas de la tarjeta de crédito antes de afiliarse. Esto se puede hacer a través de las página web, teléfonos y diversas oficinas de los bancos”, dijo Eva Céspedes, directora del Sistema de Relaciones con el Consumidor de ASBANC.

Explicó que la membresía no surge por la asignación de una línea de crédito, sino por servicios complementarios que son puestos a disposición del usuario en una red de establecimientos. El costo de la membresía depende del tipo de tarjeta de crédito que se contrate y en el mercado existen 102 tipos de tarjetas de crédito.

“Existen entidades que si cobran la membresía por beneficios específicos tales seguros de viaje y contra accidentes, enfermedades, emergencias, pérdidas de maletas, accesos a espectáculos, descuentos por consumo en diversos establecimientos comerciales, ingreso gratuito a salas VIP de aeropuertos, entre otros”, puntualizó.

Oportunidad de ahorrar

Por su parte, Fernando Arrunátegui, presidente del Sistema de Relaciones con el Consumidor de ASBANC, señaló que existe una gran oportunidad para los usuarios: ahorrar mucho dinero gracias a que hay mucha información. De las 102 tarjetas que existen en el mercado, la mitad tiene políticas de exoneración. Hasta hace algunos años era común que el usuario pagara membresías, hoy es claro que existen políticas con parámetros para poder exonerar el usuario del pago de membresías. “Lo negativo es que muchos no conocen de estas políticas, nuestro objetivo es difundir las mismas”.

Para ello, dijo que lo primero que sugerimos a los usuarios es que una vez que sacan una tarjeta le pregunten a su entidad financiera si su tarjeta tiene alguna política de exoneración del pago de membresías. En el Scotiabank, por ejemplo, basta con un consumo mensual de 1 nuevo sol para exonerar al cliente del pago de su membresía (que vale 80 nuevos soles). Incluso hay tarjetas, 12 de las 102, que no cobrar membresía, hace 5 años esto era imposible.

Por eso, es fundamental tener la información disponible para poder elegir, porque a mayor información, menor costo. “Lo que buscamos es que los usuarios accedan a menores costos en el uso de este tipo de créditos, las tarjetas de crédito, a través de la información que brindamos. Esta información está en las webs de las entidades pero además los usuarios deben poder preguntar, de ahí nuestro lema ‘pregunta nomás’, para ahorrarse costos”, subraya Fernando.

Cabe destacar además que con el transcurso de los años los costos de membresía de las tarjetas han disminuido, los que se han mantenido son los costos para las tarjetas Premium (platinum, black) porque el acceso a estas se ha incrementado gracias al aumento de ingresos de los usuarios.

Asimismo, también ha crecido el sector de las tarjetas básicas con las cuales muchas personas ingresaron al sistema financiero, es en estos donde la reducción de los costos es mayor, esta es la tendencia.

Cobro legal y justificado

Fernando Arrunátegui sostuvo que el marco legal permite el cobro por membresía pues para proveer los beneficios las entidades bancarias incurren en diversos gastos y trasladan los costos a los usuarios. “Hay una puesta a disposición de una red de establecimientos afiliados y la contraprestación por servicios complementarios. Por ello, el cobro de membresía cuenta con sustento legal y económico”, puntualizó.

Precisó que el pago de la membresía es voluntariamente pactado y aceptado por el consumidor, correspondiendo a servicios reales y efectivos que el tarjetahabiente recibe, durante la vigencia de la tarjeta.

Indicó que, a noviembre de 2016, existen en el mercado 8.2 millones de tarjetas de créditos contratadas por los consumidores, de los cuales éstos consumen, en promedio, el 33% de las líneas de crédito.

Vea Tambien:

Exclusivo para suscriptores

Banco Falabella Perú registró una utilidad neta de S/ 83 millones en 2024

Exclusivo para suscriptores

Scotiabank Perú registra un superávit de S/ 3,308 millones en patrimonio efectivo

Exclusivo para suscriptores

Interbank emite bonos subordinados por USD 350 millones para fortalecer su patrimonio

Más Leídas