SBS: Tres millones de afiliados de AFP se quedarían sin fondo de pensiones

13 octubre, 2020 / 6:37 pm

La Comisión de Economía, Banca, Finanzas e Inteligencia Financiera del Congreso de la República, aprobó este martes el dictamen que permite liberar hasta 4 Unidades Impositivas Tributarias (17 200 soles), a los afiliados de las AFP de sus fondos de pensiones, que no han registrado aportes en los últimos 12 meses.

El grupo de trabajo legislativo que preside el congresista Anthony Novoa puso a debate dos opciones, la primera referida a autorizar el retiro de los aportes de las AFP con el límite de 4 UIT y la segunda opción contemplaba el retiro del 100% de los aportes sin ninguna restricción.

La primera opción se impuso con siete votos a favor respecto a la segunda opción que fue respaldada por cuatro congresistas.

Consecuencias

Sobre el efecto que esta medida tendría, la Superintendencia de Banca, Seguros y AFP (SBS) indica que si bien esta medida permitirá disponer de liquidez para hacer frente a gastos u obligaciones inmediatas, el costo en el mediano y largo plazo será enorme con millones de afiliados al sistema privado de pensiones (SPP) que se quedarían sin pensión.

Actualmente, en el SPP existen 7.6 millones de afiliados. Sin embargo, producto de los retiros por el 95.5%, y los autorizados por el Poder Ejecutivo (Decretos de Urgencia N° 034/038-2020) y el Poder Legislativo (Ley N° 31017) -en el marco de la situación de emergencia sanitaria nacional-, existen 2.1 millones de afiliados con saldo cero en su cuenta individual de capitalización (CIC). De aprobarse una de las iniciativas que se vienen debatiendo en el Congreso, se proyecta que cerca de 1.5 millones adicionales de afiliados se queden sin fondo de pensiones, con lo cual menos de la mitad de los actuales afiliados (3.5 millones) tendría alguna protección para la vejez, afirma la SBS.

Al amparo de las normas mencionadas en el marco de la situación de emergencia sanitaria nacional, los afiliados al SPP han retirado más de S/ 24 mil millones. Por efecto de este retiro, los afiliados que se quedaron sin fondo de pensiones se distribuyen de la siguiente manera:

Para estas personas, las posibilidades de reconstruir su fondo de pensiones, con la finalidad de contar con una pensión que les brinde protección para su jubilación, implicará un enorme esfuerzo. Es como si recién estuviesen iniciando su vida laboral, pero con un horizonte de ahorro de largo plazo menor. Los más afectados serán aquellas personas con edades que fluctúan entre los 45 y 55 años, explica la SBS.

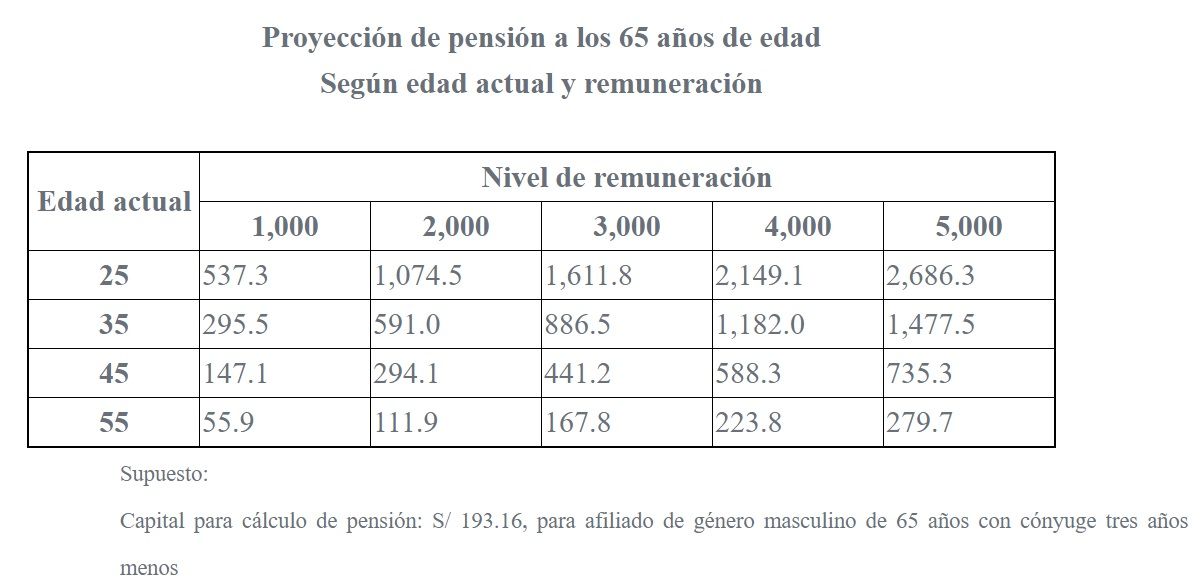

Agrega que en el supuesto caso que un afiliado pueda volver a retomar el pago de aportes previsionales y lo haga de manera ininterrumpida (Escenario 1 – densidad de cotización de 100%) o con lagunas de cotización (Escenario 2 – densidad de cotización de 70%) hasta el momento de jubilarse, el tamaño de su fondo de pensiones dependerá de un conjunto de variables y el impacto se muestra a continuación.

Escenario 1: Densidad de cotización 100% (aporta ininterrumpidamente hasta los 65 años)

Producto de esta proyección, quienes tienen edades menores a 35 años, podrían alcanzar una pensión que les brinde una tasa de reemplazo (pensión/sueldo) mayor a 40%, siendo dicha tasa, según organismos internacionales, una tasa mínima adecuada para un sistema de pensiones.

Escenario 2: Densidad de cotización 70% (aporta siete de cada 10 meses de permanencia)

Considerando que un afiliado aporta siete de cada 10 meses de permanencia, para alcanzar una pensión que les brinde una tasa de reemplazo (pensión/sueldo) mayor a 40%, deberían aportar desde antes de los 30 años de edad.

“Es importante analizar con mucho cuidado el impacto de estas medidas. El Banco Central de Reserva del Perú (BCR) alertó sobre las consecuencias que puede tener en la economía en su conjunto. También hay que evaluar las consecuencias desde el punto de vista de la seguridad social, sobre todo en el contexto de una reforma de pensiones, siendo el problema más importante el de la cobertura previsional. El objetivo de un fondo de pensiones es otorgar una pensión cuando el afiliado alcance la edad de jubilación y concluya su vida laboral. De aprobarse las iniciativas legislativas del Congreso, los afiliados no solo estarían perdiendo su pensión de jubilación en el caso no vuelvan a aportar a su fondo de pensiones (o aporten muy poco), sino también estarían perdiendo el derecho a acceder a las prestaciones de salud, cuando se jubilen. Además, en este momento, en el mismo Congreso se viene trabajando una reforma integral del sistema previsional peruano, que requerirá de un amplio debate de todas las partes involucradas y cuya finalidad debe apuntar a ofrecerle al mayor número de peruanos una vejez digna. Finalmente, quedan precedentes de la importancia de tener un fondo para proteger otras coberturas como el desempleo o pandemias, y no a partir de un fondo previsional que tiene una finalidad muy específica”, concluye el SBS en su informe de impacto de la iniciativa legislativa.

Vea Tambien:

Exclusivo para suscriptores

AFP Habitat reporta incremento del 29% en su utilidad neta al cierre de 2024

Exclusivo para suscriptores

Sepa todo lo que propone la SBS para mejorar los canales de atención de las AFP

Exclusivo para suscriptores

Utilidades de las AFP alcanzan los S/ 458 millones a noviembre de 2024

Exclusivo para suscriptores

En el Congreso proponen destinar el 10% de CTS de trabajadores a su fondo de pensiones

Más Leídas