Utilidades de la Banca Múltiple caen 16.7% en el primer semestre de 2024

A pesar del crecimiento del 4.5% en ingresos financieros, las mayores provisiones y gastos financieros redujeron las ganancias netas del sector bancario en Perú.

31 julio, 2024 / 7:55 am

Los ingresos financieros de la Banca Múltiple totalizaron los S/ 23,476.1 millones al 30 de Junio de 2024, representando un incremento de 4.5%, en comparación con el primer semestre del 2023 (S/ 22,471.4 millones). Este crecimiento se atribuye principalmente a los mayores ingresos por créditos directos (+ S/ 812.2 millones) y por las inversiones (+S/ 236.7 millones).

En cuanto a los gastos financieros, estos también experimentaron un incremento, totalizando S/ 6,893.3 millones, lo que representa un aumento del 2.8% en relación al mismo periodo del año anterior (S/ 6,702.8 millones). Este aumento se debió, en gran medida, a un incremento en los recursos destinados a las obligaciones con el público, los cuales aumentaron en S/ 209.8 millones.

El Margen Financiero Bruto alcanzó un resultado positivo de S/ 16,582.8 millones, lo que supuso un incremento del 5.2% en comparación con el mismo periodo del 2023 (S/ 15,768.6 millones), según información de la SBS.

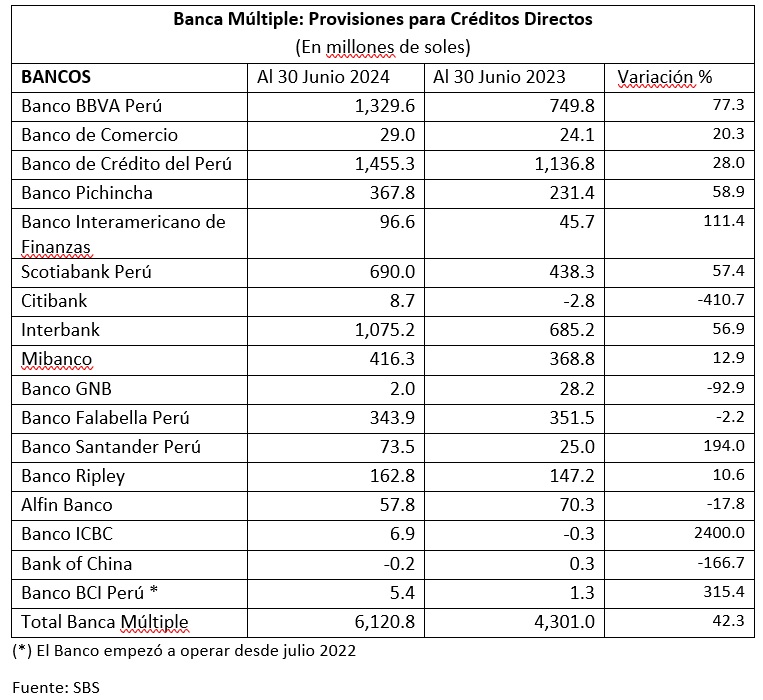

Provisiones

Las provisiones para créditos directos de la Banca Múltiple llegó a un nivel de S/ 6,120.8 millones a Junio de 2024, representando un incremento de 42.3%, en relación al mismo período del 2023 (S/ 4,301.0 millones), en un contexto en que la cartera atrasada de la banca se viene incrementando y por consiguiente los niveles de morosidad también.

Las provisiones son los recursos que se mantienen en reserva para cubrir posibles pérdidas de los créditos otorgados que se puedan ocasionar ante el incremento del riesgo de los deudores y de ese modo proteger el patrimonio de la entidad financiera.

A nivel de bancos, las provisiones se han incrementado en la mayoría de bancos, destacando el aumento del Santander y BanBif. El BCP concentra el 23.8% de las provisiones de toda la banca múltiple, seguido por el BBVA (21.7%), Interbank (17.7%) y Scotiabank (11.3%).

Utilidades

En cuanto a las utilidades, al 30 de Junio de 2024, el resultado neto de la banca múltiple totalizó los S/ 4,405.3 millones, lo que representa una disminución del 16.7% en comparación con las ganancias obtenidas en el primer semestre del 2023 (S/ 5,289.0 millones).

En cuanto a la distribución de las utilidades, el Banco de Crédito del Perú (BCP) concentró el 57.8%, seguido por el BBVA con el 18.2%, Interbank con el 6.6% y el Citibank con el 4.6%.

Hay que indicar que, de los 17 bancos que conforman la banca múltiple en Perú, 15 registraron ganancias, mientras que solo dos tuvieron pérdidas: Banco Pichincha (-S/ 32.8 millones) y el Banco Ripley (-S/ 28.5 millones). Además, siete bancos lograron incrementar sus utilidades, mientras que 8 experimentaron una disminución en las mismas.

Vea Tambien:

Exclusivo para suscriptores

Banco Falabella Perú registró una utilidad neta de S/ 83 millones en 2024

Exclusivo para suscriptores

Scotiabank Perú registra un superávit de S/ 3,308 millones en patrimonio efectivo

Exclusivo para suscriptores

Interbank emite bonos subordinados por USD 350 millones para fortalecer su patrimonio

Más Leídas